政策解读

一、《公告》出台的背景

2014年1月8日,国家税务总局下发《关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(国家税务总局公告2014年第1号,以下简称税务总局2014年1号公告),明确把城镇土地使用税困难减免税(以下简称困难减免税)管理权限下放至县以上地方税务机关,并要求各省地方税务机关按照公告要求尽快修订并公布本地区困难减免税管理办法,明确困难减免税的管理权限、申请困难减免税的情形、办理流程及时限等有关事项。浙江省地方税务局根据税务总局2014第1号公告精神,结合浙江省实际,在充分调研和广泛征求意见基础上,制定了下发了《公告》。

二、《公告》的主要内容

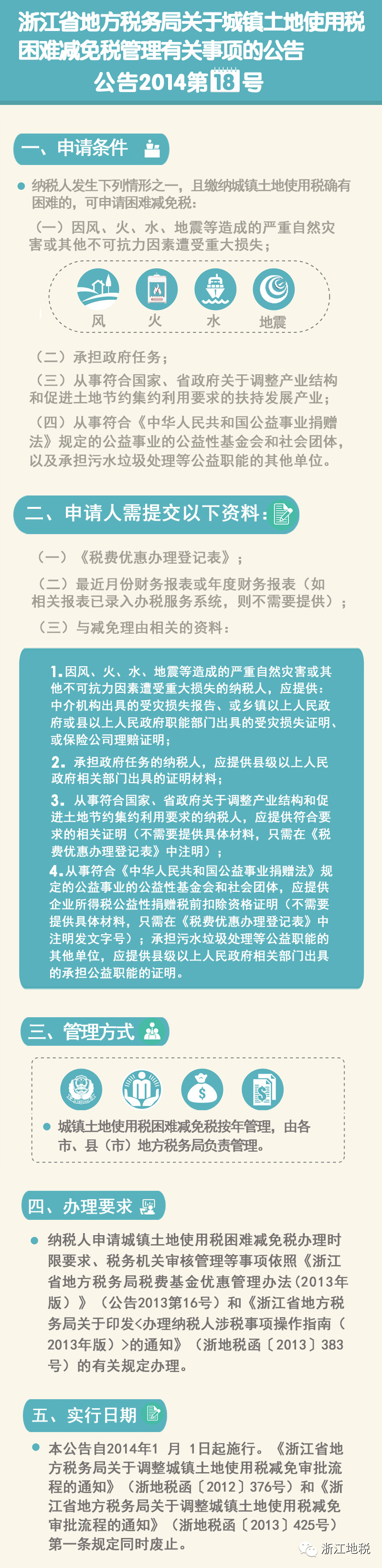

(一)明确了申请享受困难减免税的情形。

根据税务总局2014第1号公告第三条规定的精神,结合各地日常征管中反映的意见和要求,确定了申请享受困难减免税的四种具体情形:一是因风、火、水、地震等造成的严重自然灾害或其他不可抗力因素遭受重大损失;二是承担政府任务;三是从事符合国家、省政府关于调整产业结构和促进土地节约集约利用要求的扶持发展产业;四是从事符合《中华人民共和国公益事业捐赠法》规定的公益事业的公益性基金会和社会团体,以及承担污水垃圾处理等公益职能的其他单位。

(二)明确了办理城镇土地使用税困难减免税申请需要提交的相关证明资料。

由于《公告》对可以申请城镇土地使用税困难减免税的情形进行了明确,因此纳税人有必要将符合条件的相关证明材料提交主管地税机关审核。在总结评估以往减免税审批情况基础上,《公告》将需要提交的相关证明资料进行了明确,目的是为了提高政策透明度、信息对称性和可操作性,便于纳税人掌握和地税机关执行,切实维护纳税人的合法权益。

(三)明确了各级地税机关的管理权限。

为减少管理环节,落实简政放权精神,《公告》中明确“由各市、县(市)地方税务局负责管理”,将我省城镇土地使用税困难减免税管理权限下放到市、县(市、区)地方税务机关。

(四)其他事项

为落实税务总局2014年1号公告“明确办理流程、办理时限”的要求,鉴于《浙江省地方税务局税费基金优惠管理办法(2013年版)》(公告2013第16号)和《浙江省地方税务局关于印发<办理纳税人涉税事项操作指南(2013年版)>的通知》(浙地税函〔2013〕383号)对我省减免税流程、时限等有完整、详细的规定,因此《公告》明确,纳税人申请城镇土地使用税困难减免税办理时限要求、税务机关审核管理等事项依照公告2013第16号和浙地税函〔2013〕383号文件的有关规定办理。

三、关于《公告》的执行时间

本《公告》是执行国家税务总局2014年1号公告,是对总局公告的补充,由于税务总局2014年1号公告的执行时间为2014年1月1日,根据规范性文件制定办法,确定本《公告》自2014年1月日起施行,具体指《公告》发布后税款所属期自2014年1月1日起的城镇土地使用税困难减免申请按照本《公告》规定执行。 |